قائمة المحتويات

بشكل عام، لا يُعد توفير رأس مال التقاعد في قطر أمراً معقداً كما هو الحال في العديد من الدول الأخرى؛ فمتوسط الرواتب أعلى من تكلفة المعيشة المقدرة، كما أن معظم المقيمين معفيين من دفع الضريبة على الدخل، مما يتيح لهم فرصة أكبر وأسهل للادخار. ومع ذلك، قد يكون التخطيط لفترة طويلة مسبقاً أمر صعب، ولذلك سوف نستعرض لك كل الأمور التي يجب أن تأخذها بعين الاعتبار، بما في ذلك ضرب مثال افتراضي للتقاعد يمكنك الاستفادة منه لتحديد المبلغ الذي يجب أن تدخره.

هل أنت مؤهل للتقاعد في قطر؟

لا تفرض قطر بشكل عام ضرائب على دخل العمل، مما يزيد من إمكانية الادخار بالنسبة للمقيمين. ويبلغ الحد الأدنى لسن التقاعد في قطر 50 عاماً للرجال و45 عاماً للنساء، كما يشترط على العاملين إتمام مدة خدمة تصل إلى 25 عاماً لاستحقاق الحصول على المعاش التقاعدي.

تنطبق خطط المعاش التقاعدي والتأمين الاجتماعي في قطر على المواطنين فقط، في حين يتوجب على الوافدين، الذين يشكلون نسبة كبيرة من عدد السكان، أن يعدون خطط التقاعد الخاصة بهم. فضلاً عن ذلك، قد يحتاج الوافدون إلى إعداد خطط تقاعد في قطر وفي الخارج.

وأخيراً، يحق للموظفين في قطر الحصول على مكافأة نهاية الخدمة بموجب قانون العمل القطري. يُحسب هذا المبلغ وفقاً لعدد سنوات العمل.

دليل شامل حول التخطيط للتقاعد

الخطوة الأولى: احسب احتياجاتك خلال التقاعد

تتمثل الخطوة الأولى في التخطيط للتقاعد في تحديد المبلغ الذي ستحتاجه للحفاظ على نمط معيشتك؛ وفي تقدير ما إذا كان بمقدورك الحفاظ عليه وفق مدخراتك واستثماراتك الحالية. إليك حساب حالة تقاعد افتراضية يمكنك الاستفادة منها:

-

تقدير نفقات التقاعد الشهرية

يمكن تحديد نفقات التقاعد من خلال نمط المعيشة الذي تريد أن تعيشه خلال هذه الفترة، فهو يعتمد يتوقف إلى حد كبير على المكان الذي تخطط أن تقضي وقتك فيه؛ وكذلك نوعية الترفيه والسفر ودعم العائلة. فعلى سبيل المثال، إذا كنت تريد العيش في قطر سيكون عليك تخصيص مبلغ أكبر للسكن والرفاهية بسبب ارتفاع تكلفة المعيشة في بقية مناطق قطر.

بالإضافة إلى ذلك، يخطط الكثير من الوافدين السفر إلى الخارج بانتظام، وذلك قد يكلفهم بين 15.000 إلى 30.000 ريال قطري كل عام. في الواقع، تعتمد الآثار المالية لهذه الرحلات إلى حد كبير على الوجهة التي تختار السفر إليها.

دعنا نفترض أنك ستحتاج في المتوسط إلى 18.000 ريال قطري شهرياً.

-

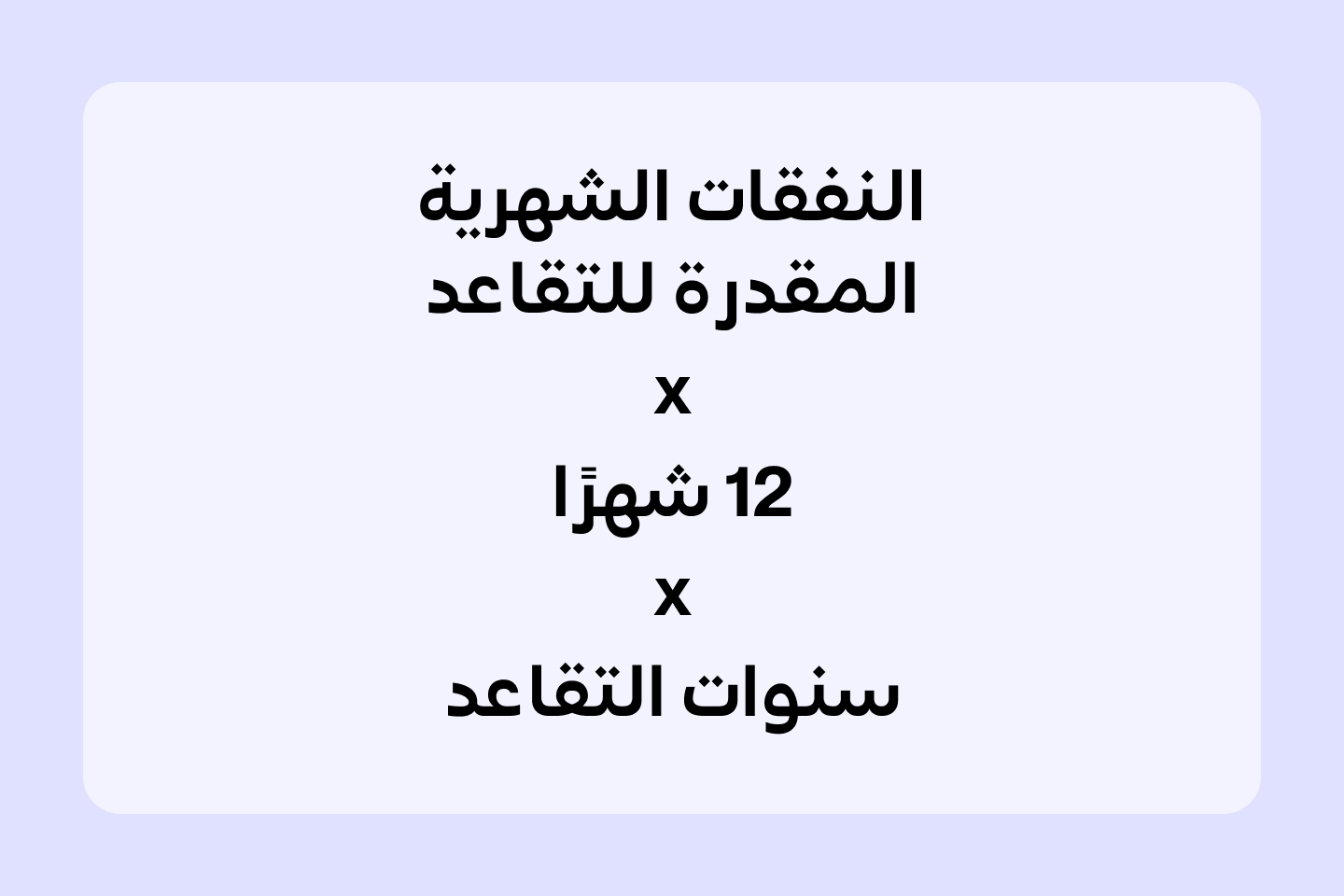

اضرب المبلغ بعدد سنوات التقاعد

إذا كنت تتوقع أن تتقاعد في الستين من عمرك، وكان متوسط العمر المتوقع 85 عام، تكون فترة التقاعد 25 عام عندما تصل إلى ذلك العمر. إليك طريقة الحساب من خلال هذا المثال:

18.000 × 12 شهراً × 25 عام = 5.400.000 (5.4 مليون) ريال قطري.

-

عندما تأخذ التضخم في عين الاعتبار، الذي بلغ متوسطه 1.23% في عام 2025، سيكون المبلغ الإجمالي 6.75 مليون ريال قطري.

-

احسب نمو مدخراتك

في حال ادخرت مبلغ 8.000 ريال قطري شهرياً من عمر 35 إلى عمر 60 (25 عام) بمعدل عائد سنوي قدره 6%، فسوف تبلغ قيمة الادخار المستقبلية حوالي 6.5 مليون ريال قطري.

نستنتج من خلال هذه النتيجة أنه سينقصك مبلغ 250.000 ريال قطري، وبالتالي عليك الادخار أكثر أو تنفيذ استثمارات أكبر أو تعديل توقعات نمط معيشتك.

سيناريو وضع الخطة

|

السيناريو |

السنوات حتى التقاعد |

الادخار الشهري (بالريال القطري) |

صافي العائد السنوي المتوقع |

إجمالي المال المدخر (بالريال القطري) |

|

متحفظ |

20 |

3.000 ر.ق |

3% |

1.070.00 ر.ق |

|

معتدل |

25 |

4.500 ر.ق |

5% |

3.420.000 ر.ق |

|

جريء |

30 |

6.000 ر.ق |

7% |

6.100.000 ر.ق |

الخطوة الثانية: أنشئ محفظة

الخطة الموصى بها هي إنشاء محفظة تقاعد متنوعة؛ احم أموالك من تقلب الأسعار من خلال الجمع بين الأصول المحلية والاستثمارات الخارجية. بالإضافة إلى ذلك، احسب دائماً بالريال القطري، لكن احتفظ بجزء من استثماراتك بالأصول العالمية من أجل التنويع.

فكر في إنشاء صندوق طوارئ في حساب توفيرك بحيث يحتوي أموالاً تغطي نفقات معيشتك لفترة تتراوح بين 6 و12 شهر. فضلاً عن ذلك، يُعتبر الاستثمار في العقارات خياراً شائعاً فيما بين الوافدين، نظراً لعائدات تأجير العقارات، لكن عليك الانتباه إلى السيولة عندما تستثمر أموالك.

هنالك العديد من أدوات استثمار التقاعد التي يمكن للقطريين والوافدين الاستفادة منها؛ ومنها بورصة قطر والصكوك المتوافقة مع الشريعة الإسلامية والصناديق المشتركة. يمكنك أيضاً التفكير في الملكية العقارية في مناطق الملكية المطلقة وصناديق التقاعد الخارجية.

الخطوة الثالثة: : اختر خطة تقاعد جيدة

اختر خطة تقاعد تمنحك أقصى استفادة من مساهماتك وتتمتع بمرونة كافية لحمايتك من الظروف غير المتوقعة.

فالنظام الجيد هو الذي يؤمن مدخراتك حتى في الأوقات التي تقل فيها قدرتك على المساهمة أو تتوقف تماماً، بل ويوفر تغطية خلال الأزمات الطارئة مثل الأمراض الخطيرة، والعجز، والوفاة. وعند بلوغك سن التقاعد، يمكنك اختيار استلام المبلغ دفعة واحدة، مما يتيح لك استثمار مدخراتك بشكل أكبر، أو استلام راتبك التقاعدي كدخل شهري منتظم.

الخطوة الرابعة: استفد من مزايا العمل إلى أقصى حد

يتوجب على الشركات في قطر دفع مكافأة نهاية الخدمة بعد عام واحد من العمل لديها على الأقل. يعادل المبلغ المدفوع أجر ما بين ثلاثة إلى ستة أسابيع عن كل سنة عمل. اطلع على القوانين وعلى سياسة شركتك بحيث يتسنى لك تقدير المكافأة المستحقة والتفاوض على أفضل الشروط التي تناسبك.

علاوة على ذلك، رفع قانون التأمينات الاجتماعية نسبة المساهمات التقاعدية إلى 21%، حيث يتحمل الموظف 7% منها، بينما يتحمل صاحب العمل النسبة المتبقية. كما يمكن لمن بلغت مدة مساهمتهم في صندوق التقاعد 15 عاماً على الأقل الحصول على بدل سكن يصل إلى 6,000 ريال قطري، مما يخفف العبء المالي لهذه التكلفة الأساسية.

الخطوة الخامسة: قم بمراجعة خطة التقاعد وتعديلها بانتظام

تتغير ظروف السوق في قطر بشكل مستمر، وقد تتغير اتجاهات التضخم والعقارات في أي وقت، وبالتالي يتوجب عليك أن تراجع خطة التقاعد الخاصة بك كل عامين، فذلك يساعدك على الحفاظ على المسار الصحيح فيما يتعلق بمدخراتك؛ وإجراء التعديلات على تكاليف المعيشة عند الضرورة.

أخطاء يجب تفاديها عند التخطيط للتقاعد

أولاً، لا يجب عليك نهائياً الاعتماد فقط على مكافأة نهاية الخدمة، فهي تُدفع مرة واحدة، لكنها قد توفر دعماً لفترة قصيرة. ولهذا السبب، يتوجب عليك أن تكملها بخطط الادخار والاستثمار والمعاش التقاعدي.

فضلاً عن ذلك، عدم وضع ارتفاع تكاليف المعيشة والتضخم في الحسبان قد يؤدي قد يؤدي استنفاذ مدخرات التقاعد بسرعة كبيرة. ولا تنسَ أيضاً أن تأخذ الرعاية الصحية بعين الاعتبار. فكر في خيار التأمين الخاص أو تخصيص مبلغ معين للاحتياجات الطبية.

بالإضافة إلى ذلك، قد يترتب على الوافدين المتقاعدين دفع ضرائب في بلادهم حتى خلال قضاء فترة تقاعدهم في قطر. قد تتعرض للمساءلة إذا لم تكن على دراية بالتزامات الضرائب العابرة للحدود، لذلك يجب أن تعرف ذلك قبل أن تبد سنوات التقاعد.

والأهم من ذلك، يُعتبر التخطيط المسبق أمر أساسي لأن فرصك في تقاعد آمن تصبح أكبر عندما تبدأ التخطيط في الوقت المناسب.